Едва ли не главным бенефициаром экономических шоков «спецоперации» становится Катар — крупнейший в мире производитель СПГ и ключевой партнер США на Ближнем Востоке. По подсчетам (https://www.bloomberg.com/news/feat...tar-even-richer-as-europe-ditches-russian-gas) Bloomberg, даже если страна по итогам года сохранит экспорт на уровне первого квартала, он превысит прошлогодний на 30% и достигнет $114 млрд. Высокий спрос снимет всякие сомнения по поводу планов Катара нарастить экспорт СПГ на 60% к 2027 году — страна с легкостью найдет $30 млрд на этот проект.

Вы используете устаревший браузер. Этот и другие сайты могут отображаться в нем неправильно.

Необходимо обновить браузер или попробовать использовать другой.

Необходимо обновить браузер или попробовать использовать другой.

Цены на нефть-2

- Автор темы Кныш

- Дата начала

- Статус

- Закрыто для дальнейших ответов.

Diletant

Великий Магистр

Всех кому должен - прощаю.

Подробнее на РБК:

www.rbc.ru

www.rbc.ru

Австрийская нефтегазовая компания OMV, которая выступала одним из партнеров «Газпрома» по проекту трубопровода «Северный поток-2», оценила ущерб от прекращения участия в проекте в €1 млрд, следует из отчета (.pdf) компании.

Специальная военная операция России на Украине, которую Москва начала 24 февраля, привела к событиям, которые оказали «значительное влияние» на финансовые результаты компании в первом квартале, говорится в отчете OMV.

Сумма платежей OMV в качестве инвестора по соглашениям о финансировании проекта «Северный поток-2» составила €729 млн. «Общая сумма задолженности, включая начисленные проценты, по состоянию на 5 марта 2022 года составила €1 млрд и была полностью обесценена, что негативно сказалось на финансовом результате компании», — говорится в отчетности компании.

OMV также указала, что из-за российских контрсанкций потеряла возможность получать дивиденды от совместного с «Газпромом» предприятия по разработке Южно-Русского месторождения — «Севернефтегазпрома» (OMV владеет долей в 24,99% в СП).

Газ с этого месторождения продается через компанию «Газпром ЮРГМ Девелопмент», в которой OMV владеет одной привилегированной акцией. Эта акция давала право на получение дивидендов в размере 99,99% от чистой прибыли этой компании, следует из отчета. Однако с 1 марта OMV начала учитывать инвестиции в «Севернефтегазпром» и «Газпром ЮРГМ Девелопмент» «по справедливой стоимости», без учета прибыли, а чистый убыток из-за реклассификации инвестиций в «Севернефтегазпром» и «Газпром ЮРГМ Девелопмент» компания оценила в €658 млн.

OMV также указала, что сейчас не ожидает прекращения поставок газа из России. «С сегодняшней точки зрения OMV не ожидает прекращения экспорта газа из России», — говорится в отчете.

Если возникнут перебои с поставками, OMV может использовать газ из хранилищ для снабжения потребителей и имеет доступ к европейскому рынку СПГ, указывает компания.

OMV выступала одним из пяти зарубежных инвесторов строительства газопровода. Бюджет всего проекта оценивался в €9,5 млрд, из которых иностранцы обязались предоставить по 10% (€950 млн), остальное профинансировал «Газпром». Соглашение с OMV и еще четырьмя европейскими компаниями — Engie, Royal Dutch Shell, Uniper и Wintershall — оператор строительства Nord Stream 2 AG подписал в апреле 2017 года.

«Северный поток-2» — газопровод мощностью 55 млрд куб. м газа в год, который проходит от Ленинградской области России до балтийского побережья Германии через исключительные экономические зоны России, Дании, Германии, Финляндии и Швеции.

Обе нитки газопровода были построены, испытаны, заполнены газом и готовы к работе, но сертификация проекта была остановлена, а компания-оператор Nord Stream 2 AG, единственным акционером которого является «Газпром», находится на грани банкротства из-за санкций США.

Президент США Джо Байден поручил своей администрации ввести санкции в отношении Nord Stream 2 AG и должностных лиц компании 23 февраля, по его словам, санкции были введены после «тесных консультаций» с Берлином. Санкции Байден объяснил решением президента России Владимира Путина признать независимость республик Донбасса. Днем ранее, 22 февраля, Германия приостановила сертификацию газопровода.

В начале марта OMV сообщала, что пересмотрит свое участие в проекте газопровода «Северный поток-2», а также решила прекратить переговоры о покупке доли в разработке участков ачимовского горизонта Уренгойского месторождения у «Газпрома» — планировалось, что OMV может приобрести 24,98% доли в проекте. Компания также отказалась от российской нефти, отметив, что ее доля в импорте и так была низкой.

Накануне еще один партнер «Газпрома», крупнейшая нефтегазовая компания Европы Wintershall Dea, решила списать €1 млрд инвестиций в проект газопровода по дну Балтийского моря «Северный поток-2».

Подробнее на РБК:

Австрийский партнер «Газпрома» списал €1 млрд из-за «Северного потока-2»

Убытки компании OMV от прекращения участия в «Северном потоке-2» превысили €1 млрд. Также компания потеряла €658 млн от реклассификации других российских активов

www.rbc.ru

Diletant

Великий Магистр

Экспроприация экспроприаторов

www.rbc.ru

Эдак они дождутся горчичного газа в трубе.

www.rbc.ru

Эдак они дождутся горчичного газа в трубе.

Подробнее на РБК:Польша обязала компанию НОВАТЭК передать государству принадлежащую ей газотранспортную инфраструктуру, заявил официальный представитель правительства Польши Петр Мюллер. Накануне несколько районов Польши остались без газа из-за введенные Варшавой санкций против НОВАТЭКА.

«Сегодня премьер-министр Матеуш Моравецкий на основании закона об антикризисном управлении отдал приказы госпредприятиям — в том числе PGNiG, PSG, Gaz-Systemowi — немедленно поставить газ в те сети, формальным владельцем которых является «Новатэк», — приводит слова Мюллера новостной портал Interia.

Также постановление премьера обязывает «Новатэк» передать принадлежащие ему газовые сети государственным компаниям Польши, добавил он.

Польша обязала НОВАТЭК передать газовую инфраструктуру

В правительстве Польши признали, что проблемы с газом в некоторых районах страны произошли из-за санкций Варшавы против России

www.rbc.ru

Pilum

Проконсул

Экспроприация экспроприаторов

Эдак они дождутся горчичного газа в трубе.

Скорее - полной пустоты в этой трубе они дождутся. И непонятно - зачем им труба без газа. Дааа, дело труба :>

или дело не в трубе ?

Diletant

Великий Магистр

Шок - это по-нашему

www.kommersant.ru

А также по-бейрутски

www.kommersant.ru

А также по-бейрутски

Около 500 вагонов Novatek Green Energy («дочка» российского НОВАТЭКа) со сжиженным газом застряли в Польше из-за санкций и могут взорваться. В компании призвали принять незамедлительные меры, чтобы доставить цистерны в перегрузочные терминалы.

«Вполне реальная опасность связана с лишением компании контроля и невозможностью дальнейшей транспортировки и разгрузки около 500 железнодорожных вагонов, заполненных сжиженным газом, законно въехавших в Польшу»,— говорится в заявлении Novatek Green Energy. В случае более длительного простоя этих вагонов на путях, а также повышения температуры и давления газ может взорваться, предупредили в компании. «Очевидно, что из-за введенных санкций компания Novatek Green Energy не может предпринимать никаких действий в этом отношении»,— говорится в заявлении.

Польша обязала Novatek Green Energy передать государственным компаниям свою газовую инфраструктуру. По мнению властей, это необходимо для того, чтобы госкомпании могли начать поставлять газ в районы, оставшиеся без газоснабжения после включения НОВАТЭКа в польский санкционный список.

«Дочка» НОВАТЭКа предупредила о возможном взрыве 500 вагонов с газом в Польше

Подробнее на сайте

www.kommersant.ru

Индия делает нам одолжение, покупая нашу нефть:

Индия пытается получить большую скидку на покупку нефти из России. Так страна намерена снизить риски в отношениях с другими членами ОПЕК+, которые могут ввести против нее ограничения из-за того, что она покупает нефть у попавшей под санкции России

Виртуальный реверс газа бьёт реальный:

www.kommersant.ru

Только вот как виртуальным газом плиту зажечь, я ума не приложу...

www.kommersant.ru

Только вот как виртуальным газом плиту зажечь, я ума не приложу...

2 мая Германия прекратила физический реверс российского газа в Польшу по Ямалу—Европе. Однако немедленно возник виртуальный реверс для Польши из появившихся заявок потребителей Италии и Франции, которые обеспечиваются по польскому коридору. Мы это видим и фиксируем

«Газпром»: Германия перестала поставлять российский газ в Польшу

Подробнее на сайте

www.kommersant.ru

Какие-то пораженческие настроения:

www.kommersant.ru

Неужели так сложно пожертвовать собственной экономикой ради Великой Цели ?

www.kommersant.ru

Неужели так сложно пожертвовать собственной экономикой ради Великой Цели ?

Министр энергетики Словакии Кароль Галек заявил, что эмбарго на российскую нефть уничтожит экономику Европы и нанесет ущерб энергоснабжению не только Словакии, но и Австрии, Чехии и Украины. «Это разрушит нашу европейскую экономику»,— сказал он в интервью Politico.

Кароль Галек пояснил, что ключевому нефтеперерабатывающему заводу Словакии требуется «тяжелая российская нефть», поэтому альтернативные поставки в предложенный график, по его словам, нецелесообразны.

К концу 2025 года переход на нефть не из России должен стать возможным, считает министр. «За это время мы сможем укрепить трубопровод. И изменить технологии. Но даже этот срок будет сжатым»,— заявил он.

Министр энергетики Словакии: эмбарго на нефть из РФ разрушит экономику Европы

Подробнее на сайте

www.kommersant.ru

Вот тебе и санкции:

www.kommersant.ru

www.kommersant.ru

С начала 2022 года Россия зарабатывала около $20 млрд ежемесячно, сообщил Bloomberg со ссылкой на отчет Международного энергетического агентства (МЭА). Всего доходы России от продажи нефти выросли на 50%.

Bloomberg сообщил о росте доходов России от продажи нефти на 50% с начала года

Подробнее на сайте

www.kommersant.ru

Рублевая нефть уходит в дефицит

Доходы от продажи могут не покрыть расходов бюджета

56K 3 мин. ...

Цена на российскую нефть Urals опустилась до девятимесячного минимума, закрепившись ниже 5 тыс. руб. за баррель. За два месяца Urals подешевела вдвое на фоне снижения долларовых цен и стремительного укрепления курса рубля. По оценкам аналитиков, при сохранении текущих цен и росте расходов до конца года бюджет может закончить его с дефицитом 2–2,5%.

Рублевая нефть уходит в дефицит

Доходы от продажи могут не покрыть расходов бюджета

www.kommersant.ru

Зато

Исламский Эмират Афганистан намерен закупать у России газ и нефть и хочет подписать конкретное соглашение, касающееся поставок, заявил временный поверенный в делах страны от сформированного «Талибаном» (признан в РФ террористической организацией) правительства Джамал Насир Гарвал.

Платить, видимо, будут бартером. Мы им нефть, они нам герыч. Впрочем, у меня такое чувство, что в Кремле на нем давно сидят

Эльдар

Принцепс сената

Рубль укреплялся, но теперь развернулся?

13.05.2022 14:54 Разбор полетов

Курс рубля сегодня достигал до 62,60/USD и 64,95/EUR, продолжая тренд на укрепление с начала марта. По доллару это минимальные уровни с начала 2020, тогда как по евро – с середины 2017 (!). Но затем динамика развернулась (в моменте 64,50/USD), заставляя вспомнить тренды прошлой пятницы - резкое движение с 65 до 70+/USD.

С чем связано такое сильное укрепление?

Как мы отмечали в мартовском комментарии с прогнозами платежного баланса, основной причиной роста рубля остаётся высокий профицит текущего счета при сохраняющихся ограничениях по финансовому счету.

- Экспорт остаётся высоким – возможное снижение физических поставок по основным товарам компенсируется ростом цен, а импорт резко упал и будет восстанавливаться постепенно по мере перестройки логистики и достижения минимумов по внутреннему спросу, который и определяет спрос на импорт.

- Меры валютного контроля ЦБ/правительства остаются практически неизменными – введенные послабления для несырьевого экспорта по срокам продажи валютной выручки, фактически, ситуацию не меняют, экспортерам все равно приходится продавать выручку с транзитных счетов, с которых на иные цели валюту использовать нельзя.

- Обслуживание внешнего суверенного/частного долга в валюте и потоки в дружественные страны недостаточны, чтобы компенсировать навес со стороны торгового профицита. И если проблемы с выплатами в валюте по долгам сохранятся, то это может дополнительно снизить спрос на валюту.

- Введенные комиссии на валютные остатки в НРД/НКЦ и сохраняющиеся санкционные риски, де-факто повышающие "токсичность" валютных остатков – факторы замыкающие список причин, почему рубль уверенно укреплялся.

Что ждать от рубля дальше?

Напомним, что наши исходные оценки возможных ориентиров по курсу рубля, способных сбалансировать профицит текущего счета при отсутствии потоков по финансовому счету – 45-55/USD, и они не учитывают логистические факторы (т.е. наличие денег и желания купить импортные товары, но отсутствие возможности сделать это). Эти уровни можно рассматривать как best-case для рубля

Однако отдельные операции по финансовому счету, формирующие спрос на валюту, остаются. Сохраняются риски сокращения физических поставок по отдельным экспортным составляющим, несмотря на частичные компенсирующие эффекты от растущих цен. Еще больше вопросов относительно перспектив 2023-24 в части платежного баланса. Очевидно, что восстановление импорта рано или поздно начнётся.

При большей определенности внешних условий (когда и если она случится) ЦБ/правительству будет проще планировать смягчение валютных ограничений, созданная недавно комиссия по валютному регулированию, возможно, будет вырабатывать решения и по этим вопросам. Пока же мы считаем, что резких решений не будет – возможно постепенное снижение норматива продажи выручки (с 80%) и послабления для населения. Но ЦБ заявлял, что в 2021 экспортеры и так продавали 77% выручки, то есть в первом случае снижение норматива вряд ли сильно ослабит рубль. Смягчение ограничений для населения сможет создать некоторый спрос на валюту, но вопрос, насколько эти объемы будут высокими/устойчивыми в условиях падения доходов населения и больших убытков на фондовом рынке с начала кризиса и потери доходов от иностранных активов. Решения же по активам нерезидентов в РФ будут, видимо, приниматься в привязке к решениям запада по замороженным резервам ЦБ/другим активам. То есть не будут скорыми.

Поэтому повторим лишь аргументы против необходимости какого-то резкого "искусственного" ослабления рубля – крепкий рубль поможет снизить инфляцию, ставку ЦБ, инфл. ожидания, из-за санкций/отказа от российской продукции слабый рубль мало поможет несырьевым экспортерам. Доходы бюджета при текущем рубле будут ниже, чем могли бы быть, но никаких серьезных рисков в 2022 у бюджета нет, и все потребности казны будут закрыты за счет остатков на счетах и ФНБ.

Поэтому уровни 55-60/USD краткосрочно выглядят достижимыми (несмотря на текущую коррекцию, возможно, перед выходными), но среднесрочно (2П22-2023) они вряд ли задержатся надолго. Пока мы ориентируемся на диапазон 70-85/USD на вторую половину 2022 года. Остаётся очень много вводных (в т.ч. возможные санкции по сырьевому экспорту), которые могут давать очень широкий диапазон оценок.

Что это значит для инвесторов?

- Высокая волатильность рубля допускает активные спекуляции с целью дополнительного заработка, но это несёт и риски убытков для неспециалистов.

- Крепкий/стабильный рубль и снижение инфляции/ставки ЦБ сохраняют привлекательность ОФЗ для инвесторов с горизонтом 1-3 года. Наши ориентиры по средним/длинным ОФЗ – 9-9.5% к концу 2022 и 8-9% в 2023. Мы ориентируемся на формулу = 4% целевая инфляция + нейтральная ставка 2-3% + премия за срочность/риски 100-200 б.п.

- Инфляционные ОФЗ при таком сценарии не выглядят лучшим активом из доступных бондов, но вместе с флоутерами в определенном количестве могут быть в портфеле ввиду высокой неопределенности (для диверсификации на случай реализации рисковых сценариев)

- Сценарий крепкого рубля/замедления инфляции может обеспечить более быструю стабилизацию деятельности компаний, ориентированных на внутренний рынок. Это создаст предпосылки для стабилизации и начала восстановления их акций. Пока же на рынок акций, где доминируют экспортеры (чувствуют себя хуже при крепком рубле), давит неопределенность, связанная со сроками СВО и новыми санкциями.

Финам.ру - Рубль укреплялся, но теперь развернулся? | Разбор полетов

Уровни 55-60 рублей за доллар краткосрочно выглядят достижимыми

www.finam.ru

Дожили... хотя почему бы и нет, хоть один эмират нуждается в нашей нефти...Исламский Эмират Афганистан намерен закупать у России газ и нефть и хочет подписать конкретное соглашение,

Ну любую государственную власть, по нынешним временам, можно обозначить как террористическую, а можно и наоборот - признать легитимной, главное, что через Афган можно нефте и газопровод прокинуть в Пакистан и Индию.Это сделка с террористической организацией.

Ну вот, можем же, когда захотим:

www.kommersant.ru

www.kommersant.ru

Заместитель председателя правительства России Александр Новак заявил, что около половины из 54 иностранных компаний, которые закупают газ у «Газпрома», окрыли счета в Газпромбанке.

Новак заявил, что половина импортеров российского газа открыли счета для оплаты в рублях

Подробнее на сайте

www.kommersant.ru

Как Китай по-тихому скупает российскую нефть

Пока Евросоюз никак не договорится об эмбарго против российской нефти, Китай второй месяц подряд по-тихому наращивает объемы ее закупки.

Вот что выяснилось только за эту неделю:

• Reuters написал (https://www.reuters.com/business/en...-purchases-low-priced-russian-oil-2022-05-20/) о «тихом», но рекордном росте закупок российской нефти китайскими компаниями. В мае Китай получит по морю в среднем 1,1 млн баррелей в сутки (против 750 тысяч б/с в апреле и 800 тысяч б/с в среднем за 2021 год). Много это или мало? 1,1 млн баррелей — это примерно 10% от среднесуточной добычи нефти в России в прошлом году.

• В закупках лидируют не мелкие НПЗ-«керосинки», а крупные китайские госкомпании — Unipec, трейдер Sinopec, и Zhenhua Oil, подразделение оборонного холдинга Norinco. Танкерные перевозки обеспечивает гонконгская Livna Shipping.

• Наращивание импорта Китаем началось еще в апреле, уточняет (https://www.bloomberg.com/news/arti...y-imports-from-russia-despite-impact-of-covid) Bloomberg (в марте, наоборот, сделки вели мелкие компании (https://www.reuters.com/business/en...sian-oil-trades-teapots-fly-under-2022-04-06/), и в транзакциях начали применяться наличные рубли и юани). И Китай скупает не только нефть.

• Судя по китайской таможенной статистике, в апреле закупки российской нефти, СПГ и угля выросли на 75% в денежном выражении — до $6,4 млрд. Импорт нефти вырос даже в физическом выражении — на 4% год к году до 6,55 млн т, по этому показателю Россия уступила только Саудовской Аравии. Поставки СПГ из России в Китай подскочили на 80% до 463 тысяч тонн при общем снижении импорта сжиженного топлива на треть. Импорт энергетического угля упал на 14% до 3,8 млн т, но коксующегося вырос более чем вдвое до 1,7 млн т.

• И это еще не все: теперь Китай думает закупить дешевую российскую нефть в стратегические резервы, узнал (https://www.bloomberg.com/news/arti...with-russia-to-buy-oil-for-strategic-reserves) Bloomberg. Переговоры об этом ведутся на государственном уровне с небольшим прямым участием нефтяных компаний. Китай не раскрывает данных об объеме этих резервов, но с учетом коммерческих хранилищ он приближается к 1 млрд баррелей. По оценке, которую приводит агентство, свободны порядка 6% этого объема.

• Официальный представитель КНР в пятницу не подтвердил, но и не опроверг планы закупить (https://www.bloomberg.com/news/arti...with-russia-to-buy-oil-for-strategic-reserves) российскую нефть еще и в стратегические резервы, заметив, что «односторонние санкции противоречат объективным законам экономики».

Что мне с этого?

«Нефтяной поворот на Восток» для России — единственный шанс сохранить валютные доходы в случае западного эмбарго. Прагматичные китайцы понимают, что у России нет выбора — и это позволяет им диктовать свои условия. По подсчетам Reuters, скидка на российскую нефть в Китае сейчас — около $29 за баррель. В борьбе за геополитическую независимость от Запада придется поступаться экономической незавимостью от Востока.

Пока Евросоюз никак не договорится об эмбарго против российской нефти, Китай второй месяц подряд по-тихому наращивает объемы ее закупки.

Вот что выяснилось только за эту неделю:

• Reuters написал (https://www.reuters.com/business/en...-purchases-low-priced-russian-oil-2022-05-20/) о «тихом», но рекордном росте закупок российской нефти китайскими компаниями. В мае Китай получит по морю в среднем 1,1 млн баррелей в сутки (против 750 тысяч б/с в апреле и 800 тысяч б/с в среднем за 2021 год). Много это или мало? 1,1 млн баррелей — это примерно 10% от среднесуточной добычи нефти в России в прошлом году.

• В закупках лидируют не мелкие НПЗ-«керосинки», а крупные китайские госкомпании — Unipec, трейдер Sinopec, и Zhenhua Oil, подразделение оборонного холдинга Norinco. Танкерные перевозки обеспечивает гонконгская Livna Shipping.

• Наращивание импорта Китаем началось еще в апреле, уточняет (https://www.bloomberg.com/news/arti...y-imports-from-russia-despite-impact-of-covid) Bloomberg (в марте, наоборот, сделки вели мелкие компании (https://www.reuters.com/business/en...sian-oil-trades-teapots-fly-under-2022-04-06/), и в транзакциях начали применяться наличные рубли и юани). И Китай скупает не только нефть.

• Судя по китайской таможенной статистике, в апреле закупки российской нефти, СПГ и угля выросли на 75% в денежном выражении — до $6,4 млрд. Импорт нефти вырос даже в физическом выражении — на 4% год к году до 6,55 млн т, по этому показателю Россия уступила только Саудовской Аравии. Поставки СПГ из России в Китай подскочили на 80% до 463 тысяч тонн при общем снижении импорта сжиженного топлива на треть. Импорт энергетического угля упал на 14% до 3,8 млн т, но коксующегося вырос более чем вдвое до 1,7 млн т.

• И это еще не все: теперь Китай думает закупить дешевую российскую нефть в стратегические резервы, узнал (https://www.bloomberg.com/news/arti...with-russia-to-buy-oil-for-strategic-reserves) Bloomberg. Переговоры об этом ведутся на государственном уровне с небольшим прямым участием нефтяных компаний. Китай не раскрывает данных об объеме этих резервов, но с учетом коммерческих хранилищ он приближается к 1 млрд баррелей. По оценке, которую приводит агентство, свободны порядка 6% этого объема.

• Официальный представитель КНР в пятницу не подтвердил, но и не опроверг планы закупить (https://www.bloomberg.com/news/arti...with-russia-to-buy-oil-for-strategic-reserves) российскую нефть еще и в стратегические резервы, заметив, что «односторонние санкции противоречат объективным законам экономики».

Что мне с этого?

«Нефтяной поворот на Восток» для России — единственный шанс сохранить валютные доходы в случае западного эмбарго. Прагматичные китайцы понимают, что у России нет выбора — и это позволяет им диктовать свои условия. По подсчетам Reuters, скидка на российскую нефть в Китае сейчас — около $29 за баррель. В борьбе за геополитическую независимость от Запада придется поступаться экономической незавимостью от Востока.

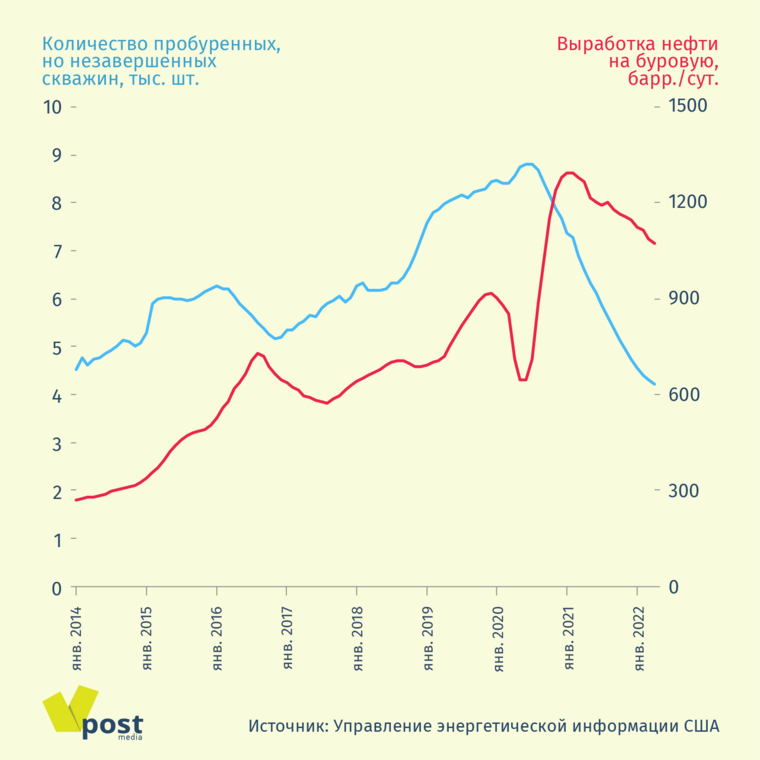

Сланцевая нефть уже не раз «вторгалась» на мировой рынок, нарушая на нем равновесие или, напротив, приводя его в равновесие. Считалось, что она может быстро отреагировать на рост цен или их снижение — увеличением или сокращением добычи. В 2014 г., например, увеличение ее поставок сильно разбалансировало рынок и привело к падению цен. Отчего же сейчас этого не происходит?

Цена на американскую нефть марки WTI растет пятый месяц подряд и котировки находятся на уровне $110/барр. Вслед за ростом цены повышаются и ее прогнозы. Так, Управление энергетической информации США повысило прогноз цены с $71/барр. в январском обзоре до $98/барр. в майском. Однако, как отмечают эксперты из Института экономики и финансов, те же аналитики одновременно уже трижды подряд снижают прогноз добычи нефти в США в 2022 г. (вырастет на 0,73 млн барр. в сутки до 11,9 млн). На фоне роста цен такие прогнозы выглядят на первый взгляд странно.

Но американские американские нефтяники действительно не спешат наращивать производство, хотя текущая цена нефти почти вдвое превышает себестоимость добычи на сланцевых месторождениях в США. Этот парадокс объясняется тремя причинами.

- Рост себестоимости добычи на 30-40% (это, конечно, меняет упомянутое выше соотношение себестоимости и цен), что многократно превышает инфляцию. Он обусловлен не только ростом цен расходных материалов, но и нехваткой рабочей силы, оборудования и разрывом логистических цепочек.

- Недостаточный рост инвестиций в добычу. Свободный денежный поток сланцевой отрасли только третий год подряд находится в положительной зоне. В 2022 г. он оценивается в $180 млрд., в то время как инвестиции в разведку и добычу не превышают половину от этой суммы. Вторая половина идет на погашение долгов, которые превышают $250 млрд.

При такой финансовой политике трудно ожидать бурного роста инвестиций ранее двукратного сокращения долга отрасли. При текущих уровнях цен это произойдет не ранее второй половины следующего года. Заметное ускорение роста добычи мы увидим в статистике лишь в 2024 г.- Снижение выработки нефти на одну буровую (учитываются только активные буровые) на 17% от максимума — до 1074 барр. из-за сокращения вдвое резерва пробуренных, но незаконченных скважин. Их количество упало до минимального значения, зарегистрированного в статистике Управлением энергетической информации США, — 4200 штук. Дальнейшего снижения резерва не будет, так как теперь количество свежих пробуренных скважин сравнялось с количеством законченных, т. е. скважин, из которых начинается добыча.

В конце 2020 г. и весь 2021 г. количество законченных скважин превышало количество пробуренных в 1,5-2 раза. Следствием этого стало формальное увеличение выработки нефти на одну буровую, что стимулировало рост добычи нефти.

Теперь ситуация поменялась, фонд скважин стабилизировался, выработка на буровую упала и даже только для поддержания добычи на одном уровне требуется увеличение инвестиций (для роста количества активных буровых). В целом, снижение выработки нефти на буровую — долгосрочный тренд.

В общем, все примерно, как в «Алисе в Зазеркалье» Льюиса Кэрролла: «Нужно бежать со всех ног, чтобы только оставаться на месте, а чтобы куда-то попасть, надо бежать как минимум вдвое быстрее». Эффект черной королевы в действии. Поэтому сланцевая нефть США пока не сможет разбалансировать мировой рынок нефти ни в этом, ни в следующем году.

Эффект черной королевы и черное золото из США

- Статус

- Закрыто для дальнейших ответов.

Поделиться: